बैंकिंग सेक्टर और मोदी सरकार

बैंकिंग सेक्टर में निजीकरण को बढ़ावा देने और कर्ज हड़पने वालों को उबारने के लिए ‘जन धन योजना’ का इस्तेमाल करने की कहानी सौरभ नरूका

भारतीय अर्थतंत्र दबाव में है और मोदी सरकार के अंतर्गत यह मंद पड़ता जा रहा है - चालू खाता घाटा चढ़ रहा है, मुद्रास्फीति बढ़ रही है, बेरोजगारी आठ वर्षों में सबसे ऊंची दर पर पहुंच चुकी है और डॉलर के मुकाबले रुपया रिकार्ड निम्न स्तर पर चला गया है. ऊपर से, अमेरिका में ब्याज दर बढ़ने की प्रवृत्ति दिख रही है और विदेशी निवेश में गिरावट का रुझान दिख रहा है......... जिसके बूते भारतीय सरकारें चालू खाता घाटे से किसी तरह निपटती रही हैं. कच्चे तेल की अंतरराष्ट्रीय कीमतों में वृद्धि मुश्किलों को और बढ़ा ही देगी. कच्चे तेल की कीमतों में वृद्धि को फौरन उपभोक्ताओं के कंधे पर डाल देने की मोदी सरकार की नीति से मुद्रास्फीति में और उछाल आएगा, क्योंकि इससे पेट्रोल-डीजल की कीमतें चढ़ेंगी और चूंकि डीजल अधिकांश सामग्रियों की ढुलाई में इस्तेमाल होता है, इसीलिए इसकी कीमतें बढ़ने से उन सामग्रियों की कीमतें भी बढ़ जाएंगी.

आरबीआई ने साढ़े चार वर्ष में पहली बार ब्याज दर को 25 आधार बिंदुओं तक बढ़ा दिया, क्योंकि सकल मूल्य सूचकांक 5.77 प्रतिशत बढ़कर दिसंबर 2013 के बाद सबसे ऊंचे स्तर पर चला गया है. आम समझ यह है कि अर्थव्यवस्था गतिरुद्ध है, जबकि व्यापार घाटा जून 2018 में 16 अरब के रिकार्ड स्तर को छू गया - हमारा निर्यात ऊंचे आयात बिल को पूरा नहीं कर पा रहा है जिससे रुपये पर और अधिक दबाव पड़ेगा. मौजूदा शासन सकल घरेलू उत्पाद की गणना इस प्रकार कर रहा है ताकि अर्थतंत्र की बदतर स्थिति को ढंका जा सके जो कि मैन्युफैक्चरिंग के आंकड़ों को देखने से साफ हो जाती है.

बैंकिंग सेक्टर की दयनीय हालत

जहां अर्थतंत्र की यह बुरी स्थिति है, वहीं भारत का बैंकिंग सेक्टर - जिसकी अगुवाई अभी भी सार्वजनिक क्षेत्र के बैंक कर रहे हैं - तेजी से बड़े विध्वंस की ओर बढ़ रहा है और मई 2015 की शुरूआत में मोदी सरकार द्वारा घोषित ‘इंद्रधनुष’ योजना का कोई सकारात्मक नतीजा नहीं निकल रहा है.

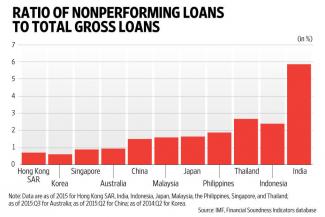

पिछले वित्तीय वर्ष, यानी 2017-18, में सार्वजनिक क्षेत्र के सभी बैंकों ने मिलकर 87,000 करोड़ रुपये का भारी-भरकम नुकसान दर्ज किया - इनमें घोटाला-ग्रस्त पंजाब नेशनल बैंक का घाटा सबसे ज्यादा था. सार्वजनिक क्षेत्र के 21 में से सिर्फ 2 बैंकों - इंडियन बैंक और विजया बैंक - ने 2017-18 में लाभ दर्ज कराया है. वित्तीय वर्ष 2013-14, जिसके बाद मोदी ने सत्ता संभाली, में सार्वजनिक क्षेत्र के बैंकों द्वारा दर्ज कराए गए सकल लाभ (37,393 करोड़ रुपये) के साथ जरा इसकी तुलना कीजिए! मोदी सरकार के अंतर्गत सार्वजनिक क्षेत्र के सभी बैंकों की अ-क्रियाशील परिसंपत्ति (एनपीए) तेजी से बढ़कर चौगुनी हो गई. सार्वजनिक क्षेत्र के बैंकों का कुल एनपीए जून 2014 में 2.19 लाख करोड़ रुपये से बढ़कर मार्च 2018 में 8.97 लाख करोड़ रुपये हो गया. प्रतिशत के लिहाज से, सार्वजनिक क्षेत्र के बैंकों का सकल एनपीए जो 2014 के अंत में 4.3 प्रतिशत था, 31 मार्च 2018 को 14.5 प्रतिशत हो गया.

एनपीए समस्या के मजबूत और समुचित समाधान के बतौर बहुप्रचारित ‘इन्सॉल्वेंसी एंड बैंकरप्सी कोड’ के बावजूद वर्तमान शासन के अंतर्गत डूबंत कर्ज (बैड लोन) की वसूली दर कम हो गई है. 2014 से शुरू होकर ये सार्वजनिक क्षेत्र के बैंक चार वित्तीय वर्षों में 2.72 लाख करोड़ रुपये के डूबंत कर्ज में से सिर्फ 29,348 करोड़ रुपये, यानी सिर्फ 10 प्रतिशत, ही वसूल सके.

सार्वजनिक क्षेत्र के बैंकों की दयनीय स्थिति के कारण

नवउदारवादी नीति ढांचे से पैदा हुए अन्य संरचनात्मक मुद्दों के अलावा सार्वजनिक क्षेत्र के बैंकों की मौजूदा खस्ता हालत के लिए दो महत्वपूर्ण नीतिगत कदम जिम्मेवार हैं. पिछले तीन दशकों में एक के बाद दूसरी बनने वाली सरकारों के द्वारा अपनाई गई नवउदारवादी नीतियों के साथ वित्तीय क्षेत्र पर नियंत्रण ढीला करने के चलते देश में विदेशी वित्तीय पूंजी का अंतर प्रवाह तेजी से बढ़ा है और उसका एक बड़ा हिस्सा बैंकों में जमा किया गया है. बैंकों में जमा राशि की इस तेज वृद्धि ने बैंकिंग प्रणाली के द्वारा दिए जाने वाले कर्ज की मात्रा में भी भारी वृद्धि की है. वृद्धि की यह कर्ज-प्रेरित प्रकृति, जिसे मांग में बढ़ोतरी लाने के लिए प्रोत्साहित किया गया, इस प्रक्रिया में और मजबूत हुई, हालांकि कर्ज की गुणवत्ता के साथ समझौता भी किया गया. जैसा कि भारतीय रिजर्व बैंक ने खुद माना है, जमा राशि में वृद्धि के चलते कर्ज की मात्रा में इस तेज विस्तार ने कर्ज देने के निर्णयों में भारी जोखिम की नींव भी रख दी.

ऋण के संकट का दूसरा महत्वपूर्ण कारण आइएमएफ और विश्व बैंक के दबाव के तहत वित्तीय सावधानी और वित्तीय अनुशासन अपनाने के सरकारों के सचेत फैसलों में भी निहित है. और, इसका एक रूप तो यह है कि सरकारें बुनियादी ढांचा के निर्माण की जिम्मेवारी से उदासीन होती चली गईं. निजी क्षेत्र को ‘प्रोत्साहित’ किया गया कि वे इस क्षेत्र में जिम्मेवारी लेने के लिए आगे आए. सार्वजनिक क्षेत्र के बैंकों को कहा गया कि वे बुनियादी ढांचों के निर्माण में निजी शक्तियों को कर्ज दें, जबकि अबतक इस काम के लिए सिर्फ विकास संस्थाओं को कर्ज दिया जाता था, क्योंकि इस क्षेत्र में परियोजना पूरी होने की अवधि (पूंजी लगाना शुरू करने और वास्तविक उत्पादन होने के बीच की अवधि) अपेक्षाकृत लंबी होती है. एनपीए की मौजूदा स्थिति को देखने से यह स्पष्ट हो जाएगा, क्योंकि एनपीए का बड़ा हिस्सा बुनियादी ढांचा के क्षेत्र में दिया गया कर्ज ही है. एनपीए का लगभग 85 प्रतिशत कॉरपोरेट कर्ज है और इसका आधा हिस्सा बुनियादी ढांचा के क्षेत्र में दिया गया कर्ज है. मोदी सरकार ने इन नीतियों को और तेज ही किया है और ऊपर से इसमें क्रोनीवाद को भी जोड़ दिया गया है. सरकार द्वारा कर्ज में डूबे गौतम अडानी को 6,000 करोड़ रुपये का ऋण देने के लिए एसबीआई पर दबाव देना; देश से नीरव मोदी, विजय माल्या और मेहुल चोकसी का भाग जाना; और मुकेश अंबानी के जियो द्वारा ऋणग्रस्त रिलायंस कम्युनिकेशन के अधिग्रहण के लिए उसे कर्ज देना - ये सब कहानियां तो सर्वविदित ही हैं, यहां इन्हें दुहराने की कोई जरूरत नहीं है.

समस्या का समाधान खुद समस्या से भी ज्यादा समस्याग्रस्त है

मोदी सरकार के समर्थक तर्क दे सकते हैं कि एनपीए की बढ़ी संख्या कुछ हद तक रिजर्व बैंक द्वारा ऋण के पुनर्वर्गीकरण के कारण दिख रही है, जिसने समस्या को सतह पर ला दिया है. तर्क के लिए यह तर्क तो सही है, लेकिन समस्या की जड़ कहीं और निहित है, और यह सबसे मौजूं सवाल है जिसे बहस के केंद्र में रखा जाना चाहिए - एनपीए की समस्या को साफ-साफ स्वीकार करने के बाद मोदी सरकार अब बैंकिंग संकट के समाधान के लिए क्या करना चाहती है? यहीं समस्या की जड़ निहित है - सत्ता में आने के बाद मोदी सरकार ने जो तमाम फैसले लिए हैं, उससे स्पष्ट होता है कि वह नवउदारवाद की लगातार खुराकों के चलते व्यापक संदर्भ में पैदा हुए बैंकिंग संकट से सार्वजनिक क्षेत्र के बैंकों को उबारने के लिए कुछ नहीं करना चाहती है; बल्कि वह इस संकट का इस्तेमाल बैंकिंग सेक्टर के निजीकरण के लिए माकूल अवसर के बतौर करना चाहती है, जिसपर अबतक सार्वजनिक क्षेत्र के बैंकों का वर्चस्व रहा है. खुद ‘बाजार’ से ज्यादा सरकार की इस मंशा को और कौन जान सकता है! सार्वजनिक क्षेत्र के तमाम नामांकित बैंकों का कुल बाजार मूल्य एक निजी कर्जदाता बैंक - एचडीएफसी बैंक - के मूल्य से भी नीचे गिर गया है; और 2014 के बाद सार्वजनिक क्षेत्र के 14 बैंकों का स्टॉक मार्केट प्रदर्शन दिखाता है कि उनमें से 11 बैंकों के मार्केट कैप (बाजार मूल्य) में 11.3 प्रतिशत से 75.5 प्रतिशत तक का क्षरण आया है. इसके विपरीत, मोदी शासन की इसी अवधि में अधिकांश निजी बैंकों के मार्केट कैप में असरदार वृद्धि हुई है. मसलन, एचडीएफसी बैंक के बाजार मूल्य में 135 प्रतिशत का उछाल आया है और वह 4,87,256 करोड़ रुपये हो गया है. एक्सिस बैंक और आइसीआइसीआइ बैंक के मार्केट कैप में क्रमशः 43 और 22 प्रतिशत की वृद्धि हुई है.

बैंकिंग रोग के बहुचर्चित समाधानों में एक था सरकार का प्रस्तावित एफआरडीआइ बिल (फाइनांशियल रिजोल्यूशन एंड डिपोजिट इंश्योरेंस बिल) जिसके पीछे असल मंशा बैंकिंग सेक्टर के संकट के बोझ को आम जमाकर्ताओं के कंधों पर डाल देना था. इसके लिए नव-सृजित प्राधिकार को विलय, जमा राशि को बट्टे खाते में डालने और कर्मचारियों की छंटनी करने की एकतरफा शक्ति प्रदान की गई थी - ये कदम भारत की बैंकिंग के अबतक के इतिहास में कभी नहीं उठाए गए थे. इस बिल में मौजूद ‘बेल इन’ प्रावधान का मकसद कर्ज न लौटाने वाले कॉरपोरेटों - जिन्होंने अपने खाते में भारी-भरकम एनपीए जमा कर रखे हैं - को उबारने के लिए बैंकों में जनता की जमा राशि को लूटने का संस्थाबद्ध तंत्र निर्मित करना था. भारत की जनता ने सरकार की इस मंशा को समझ लिया और उसके संकल्पबद्ध प्रयासों के चलते ही मोदी सरकार को यह बिल वापस लेने पर मजबूर होना पड़ा. जनता की इस जीत को आर्थिक मोर्चे पर मिली सर्वोत्तम जीतों में एक माना जा सकता है - इसके पूर्व ऐसी ही जीत उसने भूमि अधिग्रहण (संशोधन) बिल को नाकाम कर हासिल किया था जिसे इस सरकार ने भूमि अधिग्रहण को सहज बनाने के लिए तीन बार अध्यादेश लाकर लागू करने की कोशिश की थी, लेकिन किसानों के दृढ़ आन्दोलनों के बाद उसे अंततः यह बिल वापस लेना पड़ा.

2016 में लागू ‘इंसॉल्वेंसी एंड बैंकरप्सी कोड’ (आइबीसी) मोदी सरकार का एक अन्य नवउदारवादी कदम है जिसके जरिये वह एनपीए के संकट का समाधान करने का दावा करती है. तर्क यह है कि नव-निर्मित ‘नेशनल लॉ कंपनी ट्रिब्युनल’ (एनएलसीटी) तंत्र के जरिये वह लंबे समय के बैंक ऋणों से उत्पन्न कानूनी झगड़ों का निपटारा करने का रास्ता साफ कर देगी. दो वर्ष बीत जाने के बाद भी आइबीसी का कोई खास असर नहीं दिखा है और इसमें अभी हाल ही में आवेग आया है जब रिजर्व बैंक ने इस रास्ते से बड़े आकार के 12 डूबंत कर्जों के निपटारे का कदम उठाया है.

इनमें से अभी-अभी सिर्फ भूषण स्टील का मामला निपटा है - टाटा स्टील ने इसे 32,500 करोड़ रुपये में खरीद लिया है. यह तथ्य, कि ऐसे मामलों में ऋणदाताओं को 60 प्रतिशत का ‘हेयरकट’ (एक आर्थिक जुमला जिसका सामान्य शब्दों में अर्थ होता है बट्टा खाते में डालना) मिलता है और जिसे ऋणदाताओं के हक में बताया जा रहा है, दिखाता है कि इसके पीछे की असली मंशा यह है कि कर्ज न लौटाने वाले कॉरपोरेटों के संकट का समाधान करने के लिए सार्वजनिक क्षेत्र के बैंक यह ‘हेयरकट’ स्वीकार कर लें. उत्पादक उद्देश्यों के लिए पूंजी को मुक्त करने के नाम पर संभावना यही है कि बड़ी पूंजी ‘ब्राउनफील्ड रूट’ (विलय और अधिग्रहण के जरिये विस्तार) के लिए आईबीसी कोड का इस्तेमाल करेगी (इसके विपरीत ग्रीनफील्ड रूट होता है जो उद्यमों की आंतरिक वृद्धि पर निर्भर होता है). जाहिर है, इसमें छोटी और मझोली पूंजी को कीमत चुकानी पड़ेगी. यह सर्वविदित है कि छोटे और मझोले उद्यमों में ही देश की अधिकांश श्रमिक श्क्ति नियोजित है. इस प्रकार, बड़ी पूंजी के फायदे के लिए छोटे और मझोले उद्यमों की खरीद व उनके अधिग्रहण के जरिये इस ब्राउनफील्ड विस्तार का अ-प्रत्यक्ष कुप्रभाव और अधिक बेरोजगारी के रूप में श्रमिक अवाम पर पड़ेगा जो पहले ही रिकार्ड स्तर पर पहुंच गई है. इसके चलते पहले से ही गतिरुद्ध श्रम बाजार पर और अधिक नकारात्मक दबाव पड़ेगा.

जब यह चिंता जाहिर की गई कि कर्ज न लौटाने वाले (डिफाल्टर) कॉरपोरेटों के नाम घोषित करने में सरकार की अनिच्छा का इस्तेमाल करते हुए अन्य कुछ डिफाल्टर इस कोड के तहत उस परिसंपत्ति (एनपीए) को बोली लगाकर हासिल कर लेंगे, तब 2017 में दिखावे के लिए इस कोड को संशोधित किया गया. लेकिन यह बताया गया कि कानून में अभी भी छिद्र हैं और ये डिफाल्टर पिछले दरवाजे से इसका इस्तेमाल कर सकते हैं. इसका सबसे अच्छा समाधान यह है कि ऐसे तमाम डिफाल्टरों के नाम सार्वजनिक किए जाएं, लेकिन सरकार उनकी पहचान अभी भी छिपा रही है और इसकी वजह समझना जरा भी कठिन नहीं है.

निष्कर्ष

सार्वजनिक क्षेत्र के बैंकों की इस दयनीय हालत के चलते आरबीआई ने 11 सार्वजनिक क्षेत्र बैंकों को ‘त्वरित सुधारात्मक कार्रवाई’ (पीसीए) के अंतर्गत शामिल कर लिया है, जिसे शुरुआती संकट के समय ही बैंकों को पहचान लेने के लिए गठित किया गया है. आशंका है कि छह और बैंकों को इसके दायरे में लाया जाए - इस प्रकार, ऐसे बैंकों की संख्या (कुल 21 में से) 17 हो जाएगी. पीसीए के अंतर्गत बैंकों पर कई तरह के अंकुश लगाए जा सकते हैं, जैसे कि ब्रांचों के विस्तार पर रोक, लाभांश भुगतान पर विराम, कर्ज की सीमा को कम करना, ऑडिट और पुनर्गठन, आदि. ऐसे अंकुशों से बैंकों का आंतरिक विस्तार ठप पड़ जाएगा, जबकि विस्तार ही बैंकिंग संकट का सर्वोत्तम समाधान हो सकता है, बशर्ते सरकार बैंकों को पर्याप्त मात्रा में पुनः पूंजी देने को तैयार हो. संकट की तात्कालिक व्यापकता और उसके दबाव ने सरकार को पिछले वर्ष 2.11 लाख करोड़ रुपये के साथ सार्वजनिक क्षेत्र के बैंकों के लिए पुनर्पूंजीकरण योजना घोषित करने को बाध्य किया था. लेकिन मूडी के अनुसार, सरकार का यह पुनर्पूंजीकरण उपाय कर्ज-प्रेरित वृद्धि को नहीं टिका सकती है - इससे सिर्फ डूबंत कर्ज के चलते पैदा हुई जरूरतों को पूरा किया जा सकता है. मूडी का यह भी कहना है कि 21 सार्वजनिक क्षेत्र बैंकों की आंतरिक पूंजी पैदा करने की क्षमता कम हो गई है. लेकिन सरकार कोई भी मदद करने को इच्छुक नहीं है, और उसके नवउदारवादी समर्थक तर्क देते हैं कि ऐसे उपायों से सरकार की राजकोषीय स्थिति पर दबाव काफी बढ़ जाएगा. यह सफेद झूठ है, क्योंकि इसके लिए सरकार को आरबीआई से सिर्फ बांड के रूप में ऋण लेना होगा और उसका इस्तेमाल बैंकों के पुनर्पूंजीकरण के लिए किया जाएगा. सारतः यह लेनदेन महज कागजी कार्रवाई होगी; लेकिन सरकार की मंशा तो एनपीए के बहाने बैंकों के निजीकरण की है और इसीलिए वह पुनर्पूंजीकरण का कदम उठाने को तैयार नहीं है. नीति आयोग के अध्यक्ष अरविंद पनगारिया के वक्तव्य से यह बात पूरी तरह उजागर हो जाती है जब वे कहते हैं कि सभी गंभीर राजनीतिक पार्टियों को चाहिए कि वे अपने 2019 के चुनाव घोषणापत्र में बैंकों के निजीकरण के मुद्दे को शामिल करें.

नोटबंदी एक खास तरह का तानाशाहीपूर्ण तरीका था जिसके जरिये लोगों की छोटी बचतों को खींच कर बैंकों में पैसा डाला जा सके; काले धन को बाहर निकालने का शोर इस पर पर्दा डालने का महज एक राजनीतिक कदम था. काला धन आज भी फूल-फल रहा है, जबकि नोटबंदी के बाद के वित्तीय वर्ष में न्यूनतम बैलेंस (जमा राशि) शुल्क के रूप में गरीब लोगों ने ‘जन-धन’ का अपना 5000 करोड़ रुपये से भी ज्यादा का धन खो दिया. मोदी सरकार की आदत है कि वह अपनी तमाम कमियों के लिए पिछली सरकारों पर दोष मढ़ती रहती है. इस किस्म के बेतुके तर्कों से वह अपना बचाव नहीं कर सकती है. सत्ता में आने के बाद साल-दर-साल एनपीए में लगातार वृद्धि और डूबंत कर्ज की वसूली में निरंतर कमी की जिम्मेवारी इस सरकार को लेनी होगी. मोदी शासन के अंतर्गत बैंकों द्वारा दिए गए कुल कर्ज में सार्वजनिक क्षेत्र के बैंकों की हिस्सेदारी काफी कम हो गई है जिससे स्पष्ट होता है कि बैंकिंग सेक्टर में निजीकरण का दरवाजा चैड़ा होता जा रहा है. अगर अंतरराष्ट्रीय वित्तीय आकाओं के साथ मिलकर अडानी और अंबानी जैसे लोगों द्वारा सार्वजनिक क्षेत्र के बैंकों को पूरी तरह से हड़प लेने का प्रतिरोध करना है तो इसका सबसे अच्छा तरीका यही होगा कि मोदी सरकार को 2019 के चुनाव में निर्णयात्मक तौर पर शिकस्त दी जाए.